Conférence de presse immobilière du 7 juin 2018

1er trimestre 2018 : consolidation de l’activité sur le marché immobilier francilien et hausse des prix ralentie

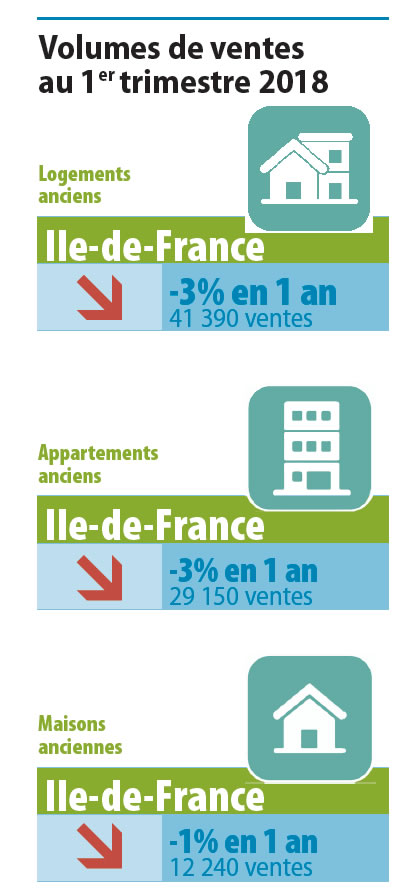

Au 1er trimestre 2018, le dynamisme du marché immobilier s’est maintenu en Ile-de-France. Les volumes de ventes de logements anciens restent encore proches des records d’activité, malgré un très léger tassement (-3% par rapport au 1er trimestre 2017) qui ne surprend d’ailleurs pas, au regard des niveaux de ventes atteints.

Dans ce contexte, la hausse annuelle des prix a un peu marqué le pas, en particulier dans Paris. L’activité devrait continuer à bien se tenir dans les prochains mois, les perspectives restant très liées au niveau des taux des crédits à l’habitat.

Des volumes d’activité franciliens à peine en-dessous des records historiques

Depuis le printemps 2015, le marché du logement a renoué avec la croissance. Dans un mouvement continu et pratiquement chaque trimestre, le nombre de ventes a progressé par rapport au même trimestre de l’année précédete.

L’augmentation des ventes est allée en s’atténuant courant 2017, ce qui n’a pas empêché de conclure sur un record historique d’activité.

Au 1er trimestre 2018, le volume de ventes dans l’ancien en Ile-de-France s’est consolidé autour de 41 400 logements, en érosion de 1 100 unités et de 3% par rapport au 1er trimestre 2017.

Si le marché immobilier dans son ensemble est étale, les situations sont un peu plus contrastées, selon la localisation et les segments de marché.

Une nouvelle fois la Capitale a été un peu moins dynamique. La demande reste forte mais peine à s’exprimer compte tenu du manque d’offre de logements et de l'existence de prix historiquement élevés. Les ventes dans Paris ont reculé de 10% du 1er trimestre 2017 au 1er trimestre 2018.

La Petite Couronne est plus dynamique au 1er trimestre 2018 tant pour les volumes de ventes d’appartements anciens (+1%) que pour les maisons (+6%).

Les évolutions de prix sont assez contrastées selon les marchés

Dans Paris, entre le 4e trimestre 2017 et le 1er trimestre 2018, le prix des appartements n’a augmenté que de 20 € par m² et atteint 9 070 € au 1er trimestre 2018. La hausse annuelle du prix des appartements parisiens reste soutenue par rapport au niveau de l’inflation mais elle est ramenée à 7,3%, contre 8,7% au 4e trimestre 2017. D’après les indicateurs avancés sur les avant-contrats des notaires franciliens, on attend un prix de 9 360 € le m² en juillet 2018 dans la Capitale, soit une hausse de 6,2% en un an.

En Petite Couronne, les hausses annuelles de prix des appartements oscillent entre 3% et 5% et pourraient également se modérer d’ici l’été.

En Grande Couronne, le prix au m² des appartements s’établit à 2 970 € le m² au 1er trimestre 2018, en hausse de 1,1% en an. Les indicateurs avancés sur les avant-contrats anticipent une très légère reprise de la hausse d’ici l’été (1,6% attendu en juillet).

Au total, et en raison des évolutions plus modérées, constatées ou attendues à Paris et en Petite Couronne, la hausse annuelle des prix des appartements passerait de 5% au 1er trimestre 2018 à 4% en juillet 2018 en Ile-de-France. Pour les maisons, au 1er trimestre 2018, la hausse des prix a été de 2,8% en un an. D’après nos indicateurs avancés sur les avant-contrats, elle devrait s’accélérer pour atteindre 4,5% en un an en juillet en Petite Couronne, marché il est vrai restreint.

En Grande Couronne, et comme pour les appartements, les hausses de prix sont plus limitées tant au 1er trimestre 2018 (entre 2 et 3% en un an) qu’à un horizon plus lointain (+2,8% de variation annuelle attendue en juillet 2018). Les ventes de maison dans les Yvelines seraient signées en juillet à 328 400 €, soit un niveau équivalent au point le plus haut de 2011. Un peu plus de 3 années de remontée progressive des prix devrait permettre d’effacer l’érosion des valeurs observées de 2011 à 2014.

Perspectives : de prochains mois dans la continuité ?

Si l’activité du marché immobilier francilien ne progresse plus début 2018, après être allée de records en records en 2017, elle reste globalement dynamique.

En effet, si elle connaît un tassement sur certains secteurs, d'autres marchés en particulier en Petite Couronne, enregistrent encore des records historiques d’activité pour un premier trimestre.

Les premiers éléments disponibles pour le printemps 2018 indiquent une prolongation de cette tendance et une consolidation des ventes de logements anciens à haut niveau.

On ne s’en étonnera pas, le marché s’appuie toujours sur deux piliers qui le portent : des taux d’intérêt encore exceptionnellement attractifs pour les ménages et des facteurs fondamentaux qui nourrissent la confiance accordée à l’immobilier.

Le désir de devenir propriétaire, de constituer un capital sécurisé pour préparer sa retraite, le manque de placements alternatifs, les évolutions socio-démographiques, les difficultés à se loger et le faible taux de propriétaires en Ile-de-France stimulent encore la demande des ménages franciliens. Ponctuellement, les notaires notent que quelque arbitrages ont été faits dans la perspective de l’IFI, mais sans mouvement massif. En revanche, les acquisitions par les investisseurs dans l’ancien restent atones, et dans le neuf, un peu plus de modération s’observe.

Les perspectives ou les craintes d'un alourdissement de la taxe foncière sont en effet perçues avec inquiétude.

Dans le même temps, la conjoncture économique s’est également éclaircie avec une croissance plus dynamique et un marché du travail moins tendu. Il existe donc des facteurs susceptibles de maintenir l’activité à bon niveau, même si elle est appelée à plus de sagesse compte tenu des tensions sur l’offre et du niveau élevé des prix sous réserve, une nouvelle fois, du maintien.