Volumes et prix de l'immobilier à fin juin 2022

Le marché reste résilient et très dynamique mais jusqu'à quand ?

Le marché affiche encore une insolente bonne santé au 2e trimestre 2022, alors même que l’environnement s’est fortement dégradé. Les volumes de ventes de logements anciens se sont à peine tassés en Ile-de- France (-2%) par rapport à l’exceptionnel 2e trimestre 2021. Les grandes tendances observées les trimestres précédents se prolongent : le marché parisien poursuit son rebond au 2e trimestre 2022 avec un volume de ventes qui progresse de 9% en un an et des prix qui se stabilisent. Le très haut niveau d’activité n’a pu être maintenu pour le marché de la maison, comme c’était déjà le cas depuis le 4e trimestre 2021, mais le volume de ventes des appartements en Petite et en Grande Couronnes reste particulièrement soutenu.

Les horizons macro-économique, politique et social, se sont nettement obscurcis dans un contexte international de guerre en Ukraine et de fortes tensions géopolitiques. On peut naturellement craindre que cette nouvelle donne n’impacte la réalisation de projets immobiliers. Cependant, les avant-contrats de l’été augurent de ventes qui se tassent mais restent encore soutenues au 3e trimestre 2022 et le souhait de ménages de devenir propriétaire reste intact poussé par le caractère de valeur-refuge de l’immobilier.

Pas de pause pour l’activité au second trimestre 2022

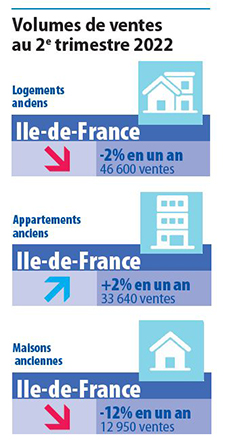

Au 2e trimestre 2022 en Ile-de-France, le volume de ventes de logements anciens est resté pratiquement aussi élevé (-2%) que lors de l’exceptionnel 2e trimestre 2021, le plus haut 2e trimestre jamais observé depuis 1990). Il est supérieur de 22% par rapport à la moyenne des 2es trimestres de ces dix dernières années.

Au 2e trimestre 2022 en Ile-de-France, le volume de ventes de logements anciens est resté pratiquement aussi élevé (-2%) que lors de l’exceptionnel 2e trimestre 2021, le plus haut 2e trimestre jamais observé depuis 1990). Il est supérieur de 22% par rapport à la moyenne des 2es trimestres de ces dix dernières années.

Le marché immobilier a donc continué à tourner à plein régime au 2e trimestre 2022, malgré un contexte d’ensemble qui s’est dégradé.

Sur 12 mois glissants (du 3e trimestre 2021 au 2e trimestre 2022), le volume des ventes de logements anciens a atteint 195 000 unités, soit 10% de plus que par rapport à la même période un an auparavant. Par rapport à la moyenne des ventes de ces dix dernières années, 42 500 logements supplémentaires ont été vendus en Ile-de-France ces 12 derniers mois, soit une hausse de 27%.

Quelques tendances, déjà observées, se sont confirmées au 2e trimestre 2022.

Premièrement, la poussée des ventes à Paris se confirme avec des volumes de ventes qui augmentent de 9% du 2e trimestre 2021 au 2e trimestre 2022. Plus de 40 000 logements ont été vendus dans la Capitale ces 12 derniers mois, ce qui n’était pas arrivé depuis 20 ans.

Faut-il y voir la fin du désamour tant annoncé pour Paris et un retour vers le coeur de l’agglomération ? Un effet bénéfique de la légère érosion des prix ? Ou encore un retour des investisseurs, poussés par le souhait de protéger la valeur de leur capital, ou des étrangers par une amélioration du taux de change ? Chacun de ces facteurs a pu jouer sans que l’on ne puisse identifier si l’un d’eux a prédominé.

Deuxièmement, les volumes de ventes d’appartements sont restés particulièrement dynamiques en Petite et en Grande Couronnes et proches des niveaux du 2e trimestre 2021.

En revanche, et pour le troisième trimestre consécutif, les volumes de ventes de maisons ont reculé (-8% en Petite Couronne et -13% en Grande Couronne si l’on compare les 2es trimestres 2021 et 2022).

Là encore, ces évolutions récentes posent de nombreuses questions. Le manque de maisons à vendre, a-t-il limité les volumes de ventes ? C’est vraisemblable car de nombreux notaires signalent la rapidité des transactions de maisons, et la hausse toujours soutenue des prix confirme la pression sur le marché. La question des taux a-t-elle été plus sensible en maison compte tenu de budgets unitaires plus élevés que pour un appartement ? Enfin, après le mouvement lié à la crise sanitaire, le marché reviendrait-il vers un niveau d’activité plus habituel, d’autant que la hausse des prix de l’énergie affecte plus sévèrement les propriétaires de maisons ?

Les hausses de prix touchent essentiellement les maisons et les appartements en Grande Couronne

Les prix des appartements sont restés globalement stables avec une progression annuelle de 0,7%, mais on constate toujours de forts contrastes entre les différents marchés. Les prix s’établissent à 10 590 € le m² dans Paris au 2e trimestre 2022 (-0,8 % en un an) et les hausses annuelles des prix sont désormais limitées à 1,2% en Petite Couronne. Elles restent en revanche toujours largement supérieures en Grande Couronne (+4,1%).

Les prix des appartements sont restés globalement stables avec une progression annuelle de 0,7%, mais on constate toujours de forts contrastes entre les différents marchés. Les prix s’établissent à 10 590 € le m² dans Paris au 2e trimestre 2022 (-0,8 % en un an) et les hausses annuelles des prix sont désormais limitées à 1,2% en Petite Couronne. Elles restent en revanche toujours largement supérieures en Grande Couronne (+4,1%).

Les prix des maisons ont augmenté de 4,5% en un an en Petite Couronne et de 5,8% en Grande Couronne, soit la croissance la plus élevée de la région.

Cette dernière reste sensiblement inférieure à celle de province et identique à l’inflation des prix à la consommation (5,8% en juin1).

Ces grandes tendances se confirmeraient dans les prochains mois. De juillet à octobre 2022 et d’après nos indicateurs avancés sur les avant-contrats, le prix augmenterait très légèrement dans Paris (+0,6%) pour passer à 10 670 € le m² et revenir pratiquement au niveau d’octobre 2021 (-0,3% en un an). Les hausses annuelles de prix seraient de 0,3% en Petite Couronne et de 4,0% en Grande Couronne pour les appartements et elles se prolongeraient au même rythme pour les maisons (4,6% en Petite Couronne et 5,5% en Grande Couronne).

Et après ?

Des chocs de très grande ampleur sont actuellement à l’oeuvre. La configuration assez inédite qui est en train de se dessiner comporte de nombreux éléments susceptibles de fragiliser le marché immobilier.

L’inflation a retrouvé partout dans le monde des niveaux inconnus depuis longtemps. Elle pousse les banques centrales à resserrer les politiques monétaires et les taux à la hausse.

Cependant, à aujourd’hui, les notaires signalent que les blocages tiennent davantage aux difficultés d’accès au crédit (blocage lié au taux d’usure et comportement plus restrictif des banques) qu’à la hausse des taux des crédits immobiliers.

D’ailleurs, d’après les chiffres de la Banque de France, la remontée des taux est restée modérée au second trimestre et la distribution de crédits a continué d’augmenter en France2.

A plus long terme, et contrairement à ce qui a pu se passer jusque dans les années 80, il n’existe plus d’indexation des salaires sur l’inflation. Il est donc à craindre que les acquéreurs de biens immobiliers ne soient pénalisés par une baisse de leur capacité de financement, avec des prix historiquement élevés et des taux de crédit en progression, alors même que leurs revenus pourraient évoluer moins rapidement que l’inflation.

Parallèlement, l’impact de la nouvelle réglementation sur le DPE est encore incertain.

A l’inverse des facteurs de résilience subsistent. De façon structurelle, les besoins sont là, avec une offre de logements toujours insuffisante. Une abondante épargne a été accumulée pendant la crise sanitaire et une très forte confiance dans l’immobilier, valeur-refuge préservant de l’inflation, demeure. Il faut donc espérer que ces facteurs permettent au marché de résister et de rentrer dans une phase progressive de normalisation.

Version liseuse électronique